オプション取引は、他の投資に比べて、やや複雑です。

私はざっくりとした知識はあるのですが、復習を兼ねて、再度勉強しようと思います。

オプション取引にはいろいろな種類がありますが、バイナリーオプションなどのエキゾチック・オプションではなく、通常のオプション(バニラ・オプションまたはプレーン・バニラなどとも呼ばれそうです)を紹介します。

オプション取引とは

オプション取引は、金融商品のデリバティブ(金融派生商品)の一つです。

オプション取引は、

- ある原資産を、

- 決められた期日に、

- 決められた価格で、

- 売買する権利を

取引(売買)するということです。

原資産の種類

- 指数(株価指数など)

- 株式、ETF

- 通貨

- コモディティ

など。

上記に加えて、原資産には現物と先物があります。

オプションで有名なところでは、日経225がありますが、それは先物オプションになります。

日経225には現物の取引はなく、先物の取引のみです。

その先物の日経225のオプションということになります。

決められた期日(権利行使期日)

売買する権利を行使する期日になります。満期日とも言います。

先物取引の限月と同じようなものです。

しかし、権利行使の方式により、行使できるタイミングが異なります。

- アメリカン・タイプ・・・期日までにいつでも権利行使が可能。

- ヨーロピアン・タイプ・・・権利行使期日にしか権利行使ができない。

決められた価格(権利行使価格)

原資産をいくらの原資産価格で売買する権利かという条件のことです。

たとえば、日経225の先物が23,000円のときに、23,500円で買う権利を買うということです。

このときの買う権利の価格が800円だったりしますが、これはオプション価格やプレミアム価格などといいますが、権利行使価格はこの価格ではありません。

少し混乱しますが、間違いないように注意しましょう。

売買する権利

オプションには、次の2種類があります。

- コールオプション=買う権利

- プットオプション=売る権利

売買する権利を取引(売買)するのですが、売りからも始めることができます。

よって、エントリー時のポジションは以下の4つになります。

| コールオプション | 買う権利 | 買う |

| コールオプション | 買う権利 | 売る |

| プットオプション | 売る権利 | 買う |

| プットオプション | 売る権利 | 売る |

オプションの取引

オプション価格(プレミアム)を買う方が売る方に支払います。これはコールとプットのどちらも同じです。

エントリー時点で損失や利益が確定します。

- 権利を買った場合:最大損失が確定します。これ以上、損失が発生することはありません。

- 権利を売った場合:利益が確定します。これが最大利益になります。

オプションの決済について

オプション取引の決済には3つの方法があります。

- 反対売買

- 権利行使

- 権利放棄

反対売買

反対売買については、期日まで待たなくてもいつでも決済することが可能です。

たとえば、買う権利を買っていたものを、その買う権利を売りで決済します。それぞれのオプション価格の差額が損益となります。

権利行使・権利放棄

権利行使日の項目で説明しましたが、いつでも権利行使をできる「アメリカン・タイプ」と、満期日にのみ権利行使できる「ヨーロピアン・タイプ」があります。

その権利行使ができる日に権利行使をしてオプション取引を終わることができます。

もしくは権利を放棄することもできます。

しかし、実際には、原資産の現物の受け渡しができない場合は、差金決済することになります。

利益が出ていない場合は、自動的に権利放棄することになります。

原資産の現物の受け渡しの方法

権利行使をした場合は、原資産の現物の受け渡しが必要になります。

現物の受け渡し方法は、証券会社によって対応が異なるようです。

ちらっと調べた感じでは、サクソバンク証券は自動的にポジションが建つようです。

満期時における権利行使/ 権利放棄の具体例を教えて下さい

しかし、現実的には、ほとんどのオプションは先物オプションで、現物がない場合が多いです。

日経225のオプションも現物の株式が存在するわけではありませんので、差金決済で終えます。

ですので、例外を除いて、現物の受け渡しはありません。

例外とは、株式のオプションになります。株式は現物の取引がありますので、権利行使によって現物株式を取得することが可能です。

それも証券会社により対応が異なる可能性がありますので注意してください。

オプション価格(プレミアム)

オプションを売買する価格を、オプション価格やオプション料、プレミアムなどといいます。

このオプション価格の概念は以下の公式になります。

オプション価格=本質的価値+時間価値

本質的価値

本質的価値=現在の原資産価格ー権利行使価格

例えば、現在の原資産価格が1000円のとき、権利行使価格が900円なら、本質的価値は100円ということになる。

逆に、現在の原資産価格が1000円のとき、権利行使価格が1100円なら、マイナスになるが本質的価値は0円になる。

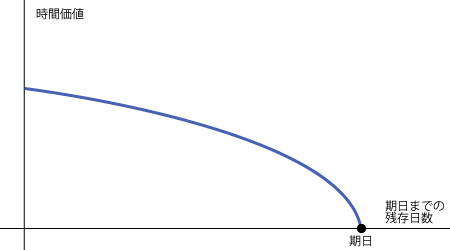

時間価値

期日に近づくにつれて、期待が減ってきます。この期待が時間価値になります。

それをグラフで表すと以下になります。

時間の経過とともに価値が減少することをタイム・ディケイ(Time Decay)と言います。

たとえば、期日の時に原資産価格と同じ権利行使価格の場合はどうなるのか?

原資産価格ー権利行使価格が本質的価値になりますので、2つが同じであれば本質的価値は0になります。

期日の時間価値は0になりますので、原資産価格と同じ権利行使価格の場合は、オプション価格は0になります。

本質的価値が0+時間価値が0=オプション価格は0

逆に、本質的価値がプラスであったとしても、時間価値の減少を相殺できない場合は、購入したオプション価格を下回ることもあります。

例えば、原資産価格と同じ権利行使価格20,000円のコールオプションを500円で購入した場合、この500円のほとんどは時間価値になります。期日になったときに原資産価格が300円プラスの20,300円であったとしても時間価値が500円が0円になりますので、ー200円の損失になります。

期日が来なくても、時間価値の減少は発生しますので、同じように損失になることがあります。

権利行使価格の状態(イン・ザ・マネー、アット・ザ・マネー、アウト・オブ・ザ・マネー

- イン・ザ・マネー(In the Money)ITM

*権利行使により利益が出る金額、本質的価値がゼロより大きい状態- コール・オプション:原資産価格 > 権利行使価格

- プット・オプション:原資産価格 < 権利行使価格

- アット・ザ・マネー(At the Money)ATM

*本質的価値と等しい状態- コール・オプション:原資産価格 = 権利行使価格

- プット・オプション:原資産価格 = 権利行使価格

- アウト・オブ・ザ・マネー(Out of the Money)OTM

*権利行使により損失がでる金額、本質的価値がゼロより小さい状態- コール・オプション:原資産価格 < 権利行使価格

- プット・オプション:原資産価格 > 権利行使価格

オプション価格(プレミアム)の変動要因

オプション価格(プレミアム)は、ブラック・ショールズ・モデルという計算式で理論的に求めることができます。

そのブラック・ショールズ・モデルは以下の値より算出しています。

- 原資産価格

- 権利行使価格

- 残存期間

- インプライドボラティリティ(IV)

- 金利

ブラック・ショールズ・モデル自体は難しそうなので、改めて時間があれば、別途紹介しようと思います。

通常の投資であれば、投資商品の人気によってのみ価格が決まるという単純明快ですが、オプションは難解ですね。

ブラック・ショールズ・モデルはボラティリティ(IV)以外は決まった値であることから、逆に言えばボラティリティ(人気)の予想による戦略を構築できそうです。

ボラティリティとその種類

ボラティリティとは、価格の変動幅の比率のことをいいます。

ボラティリティには、以下の2種類があります。

- ヒストリカル・ボラティリティ(HV)

過去の価格変動率を平均化することによって算出する。 - インプライド・ボラティリティ(IV)

実際に市場で取引されているオプション価格(プレミアム)から算出する。

今後の原資産価格の変動を予想しているとも言える。

ボラティリティー(IV)とオプション価格の関係と戦略

ボラティリティー(IV)とオプション価格の関係は以下になります。

- ボラティリティ(IV)が高い:オプション価格(プレミアム)が高くなる

- ボラティリティ(IV)が低い:オプション価格(プレミアム)が低くなる

上記より、オプションの戦略を考える場合にも利用されます。

- ボラティリティ(IV)が高い:割高になっているオプションを売り

- ボラティリティ(IV)が低い:割安になっているオプションを買う

ボラティリティー(IV)の高低の判断

ボラティリティー(IV)が高い・低いといった判断は、ボラティリティー・インデックス(VI)を参照することによって把握することができます。

- S&P 500オプション:VIX

- 日経225オプション:日経平均ボラティリティー・インデックス(VI)

オプション取引のポジション別の損益

売買する権利の項目で説明しましたが、オプションでは以下の4つのポジションで取引ができます。

- コールオプションの買い

- コールオプションの売り

- プットオプションの買い

- プットオプションの売り

以下の損益には時間価値を考慮していません。

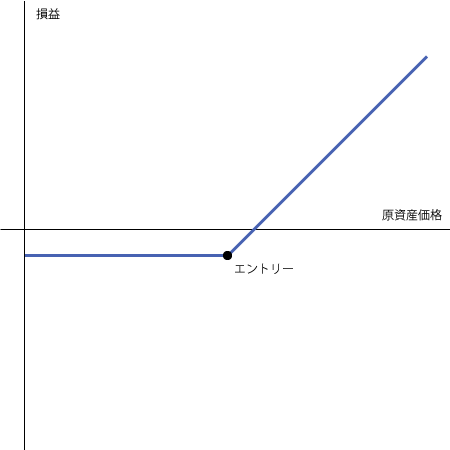

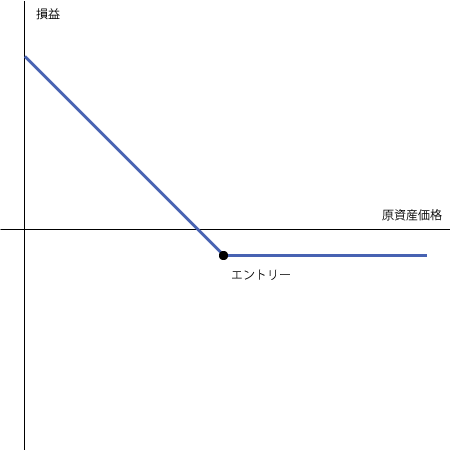

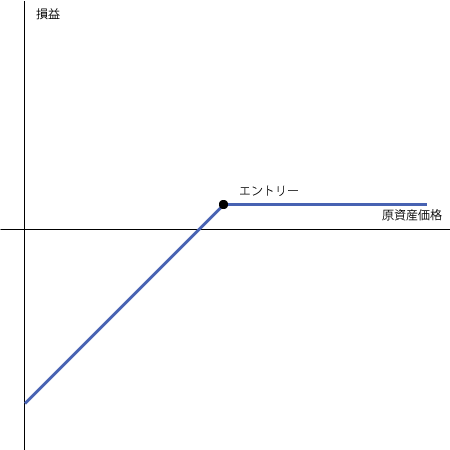

コールオプションの買い

- 損失限定

- 利益無限大

コールオプションの売り

- 損失無限大

- 利益限定

プットオプションの買い

- 損失限定

- 利益限定(原資産価格が0まで)

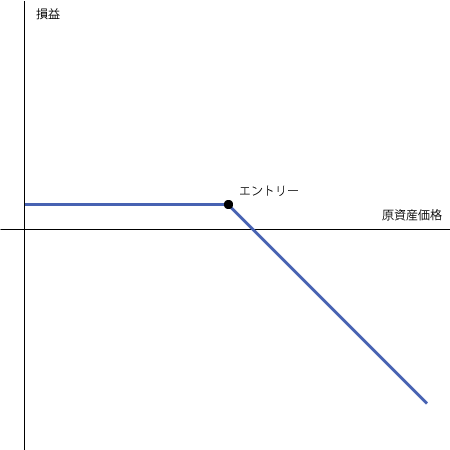

プットオプションの売り

- 損失限定(原資産価格が0まで)

- 利益限定

オプション取引の売りと買いのスプレッド

商品により異なりますが、参考までにS&P500ミニの値です。

原資産価格が3380.0のときのCALLの価格で、ストライク、売り(bid)、買い(ask)、スプレッドになります。

単位はドルです。

3335.0 95.25 97.0 1.75 3340.0 91.75 93.25 1.5 3345.0 88.5 89.5 1.0 3350.0 85.25 86.0 0.75 3355.0 81.75 82.75 1.0 3360.0 78.25 79.25 1.0 3365.0 75.0 76.0 1.0 3370.0 71.75 72.75 1.0 3375.0 68.75 69.75 1.0 3380.0 65.75 66.5 0.75 3385.0 62.75 63.5 0.75 3390.0 59.75 60.5 0.75 3395.0 56.75 57.5 0.75 3400.0 54.0 54.75 0.75 3405.0 51.5 52.0 0.5 3410.0 48.75 49.5 0.75 3415.0 46.25 47.0 0.75 3420.0 44.0 44.5 0.5 3425.0 41.5 42.25 0.75

上記から0.5〜1.75ドルと結構幅があります。

傾向として、アウト・オブ・ザ・マネーの方が安く、イン・ザ・マネーの方が高いようですが、このデータを取得したとき、システムで上から順にデータを取得していますので、タイムラグが原因でたまたまとも考えられます。

なお、これは1枚あたりになりますので、損益計算の際は注意してください。

スプレッドが1.75ドルの場合、S&P500ミニは50倍になりますので、これだけで87.5ドルになり、更に10ロットで取引していると875ドルで約10万円の損失です。

コメント