VIX系ETF・ETNで有名なVXXの空売り。VXXの価格は下がり続けますが、その減価の利益よりデイトレと複利効果で利益の最大化を考えみようと思います。類似商品のVIXYも合わせて検証します。

はじめに

VIX系のETFやETNには多くの種類がありますが、今回はVXXとVIXYの売りを選びました。

理由は以下のとおりです。

中期ではなく短期のETFやETNの理由

これは期近の方が値動きが大きいからです。

インバース系のZIVなどを除外した理由

大抵のインバース系のETFやETNには早期償還条項があり、一日で80%以上の値下がりで強制解約になります。

当然、その時には大きく含み損を抱えていますので、大損になります。

この条項を別名「即死条項」とも言われています。

実際に、2018年のVIXショックの際に、いくつかのETF・ETNは飛びました。

レバレッジ系のETF・ETNを対象としない理由

まず、レバレッジ系のTVIX(2倍)などは、リスクが高いからです。

VIXの価格が2倍になればTVIXの価格は2倍になるかというと、半分正解で半分間違いです。

VIXの価格が1日で2倍になれば、TVIXも2倍になります。それはあっています。

しかし、例えば、以下のようにVIXが連日1.2倍の値動きをした場合、5日目で約2倍になりますが、TVIXはなんと30倍以上になってしまいます。

これだといくら資産を積んでも切りがありません。とても恐ろしいです。。。

| VIX | TVIX | |||||

| 上昇率 | 価格 | 元の価格からの上昇率 | 上昇率 | 価格 | 元の価格からの上昇率 | |

| 1日目 | 20.0 | ×2=0 | 20.0 | |||

| 2日目 | 1.2 | 24.0 | 1.2 | 1.2×2=2.4 | 48.0 | 2.4 |

| 3日目 | 1.2 | 28.8 | 1.4 | 1.2×2=2.4 | 115.2 | 5.8 |

| 4日目 | 1.2 | 34.6 | 1.7 | 1.2×2=2.4 | 276.5 | 13.8 |

| 5日目 | 1.2 | 41.5 | 2.1 | 1.2×2=2.4 | 663.6 | 33.2 |

「売り」の理由

VIX系のETFやETNの多くは、基本的に毎日値下がりしていきます。これを減価といいます。

なぜ下がるかというと、簡単な説明になりますが、以下のとおりです。

- VIXは基本的に下るものです。

- 期近より、期先の方が通常は高いです。普通は、現状より何が起こるかわからない未来の方が不安だからです。(期近より期先の方が高い状態を順ザヤといいます)

- その上で、期先を買って、期近を売っています。

- 言い換えると、高いものを買って、安く売ります。(言い方は変ですが損をしているようなものです)

- ということは、その物の価値は、当然、安くなるということです。

上記をVXXやVIXYなどは、毎日少しずつ行っています。ですので、基本的に毎日値下がりしていきます。

しかし、以下などの要因で値上がりすることもあります。

- VIXの価格が上がる。

- 逆ザヤになる。(将来の方が安い状態で、安く買って高く売ることになりますので値上がりします。)

とはいえ、長い目でみれば、VIX系のETFやETNのVXXやVIXYなどは下がっていますので「売り」で投資します。

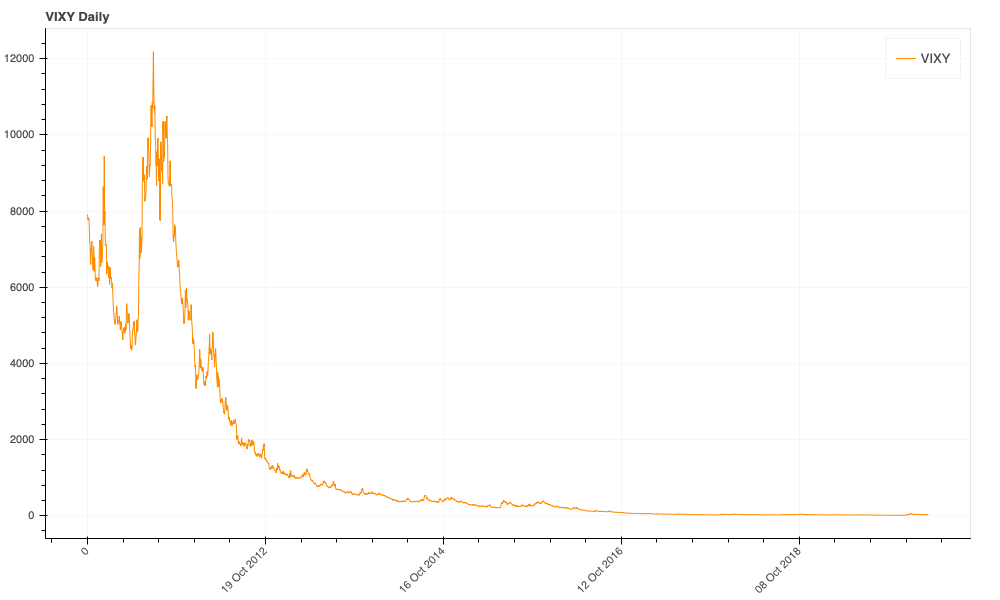

以下のVIXYのチャートを見れば、一目瞭然です。

*VXXは過去データがないため同じようなVIXYのチャートにしています。

お気づきかも知れませんが、価格は反比例のようなカーブを描いて下がっていっています。

反比例ではないのですが、価格がある程度下ると株を併合すので、このようなチャートになります。

併合とは複数の株を一つにまとめることを言います。

例えば、1 : 4であれば、4株を1株にして、価格を4倍にします。

手持ちの株の資産価格は変わりません。

併合する際に、手持ちの株数が足りない場合(上記でいうと4株を持っていない場合)は消滅(精算)されると思います。

併合する理由は、減価で下げ続けている価格がこれ以上下げると0ドル以下になってしまうからです。

過去の併合の記録は以下になります。

VXX(現在のVXXではなく、以前のVXXです)

| 日付 | 割合 |

|---|---|

| 2010/11/09 | 1 : 4 |

| 2012/10/05 | 1 : 4 |

| 2013/11/08 | 1 : 4 |

| 2016/08/09 | 1 : 4 |

| 2017/08/23 | 1 : 4 |

以下より参照。

https://www.splithistory.com/vxx/

VIXY

| 日付 | 割合 |

|---|---|

| 2013/06/10 | 1 : 5 |

| 2016/07/25 | 1 : 5 |

| 2017/07/17 | 1 : 4 |

以下より参照。

https://www.splithistory.com/?symbol=VIXY

他にも同じようなVIX系のETFやETNがあるが、なぜVXXとVIXYなのか?

VXXとVIXYと同じような短期のETFやETNがありますが、VXXとVIXYを選んでいる理由は、単に流動性の問題です。

たぶん、他も問題ないと思うのですが、一番流動性が高いと思われるVXXとVIXYを選択した方が安全かと考えました。

なお、VXXの方がVIXYより更に流動性が高いようです。まぁVXXは有名ですからね。

VXXとVIXYの違い

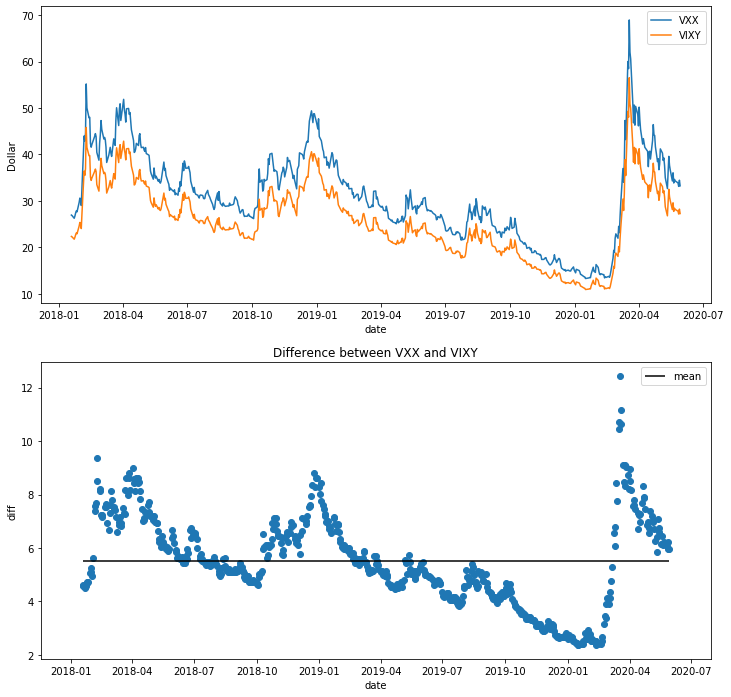

以下のグラフのように、VXXの方が価格が高いですが、その他はパッと見た感じは同じ値動きをしていますが、実際には少し異なります。

VXX – VIXY(差異)

- 最大:12.435

- 最小:2.37

- 平均:5.505

- 中央値:5.385

相違点のまとめ

- VXX > VIXY(VXXの方が価格が高い)

- 価格が高いほど、差が広がる。(VXXの方が、ボラティリティが高い)

VXX・VIXYの値動きを分析

VXXは、2019年1月30日に満期による償還で終えました。

現在のVXXは、2018年1月18日から開始されたため、過去データも2018年1月18日からしか得ることができません。

そのため、分析は、ほぼ同じ性質を持っているVIXYのみで行うことにします。VIXYは2011年1月4日からのデータがあります。

しかし、IB証券から取得したデータには、以下のようにopenやhighに異常値がありました。

open high low close date 2011-01-04 7893.5 8250.0 7847.0 7916.0 2011-01-05 100000.5 100000.5 6725.0 7763.5 2011-01-06 100000.5 100000.5 7670.0 7792.5 2011-01-07 100000.5 103582.5 7591.5 7813.0 2011-01-10 100000.5 100000.5 7753.5 7808.5

そのため、2011-03-24以降のデータで検証します。

(2011-03-24〜2020-05-29)

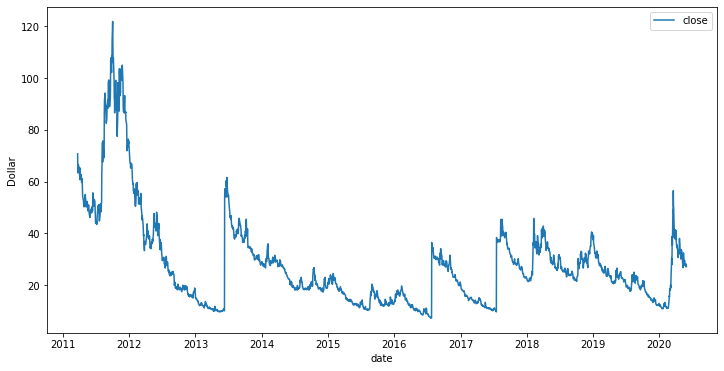

検証にあたり、併合の値を、元に戻した場合の終値は以下のようになります。

3回の併合時には、価格が大きく跳ね上がっています。

それ以外にも2011年の後半、2018年2月のVIXショック、2020年のコロナショックなどが目立ちます。

一日の値動きを確認

平均値

HighLow 4.522657 HighOpen 2.468087 LowOpen -2.054431 CloseOpen -0.094890 HighClose 2.563120 YesOtoO -0.139307

中央値

HighLow 3.750 HighOpen 1.620 LowOpen -1.550 CloseOpen -0.350 HighClose 2.050 YesOtoO -0.545

- HighLow:(高値-安値) ÷ 始値 * 100

- HighOpen:(高値-始値) ÷ 始値 * 100

- LowOpen:(安値-始値) ÷ 始値 * 100

- CloseOpen:(終値-始値) ÷ 始値 * 100

- HighClose:(高値-終値) ÷ 始値 * 100

- YesOtoO:始値の前日比( (始値-昨日の始値) ÷ 昨日の始値 * 100)

平均値をまとめると

- 1日の値動きは平均約4.5%である。

- 高値は始値より平均約2.5%である。

- 安値は始値より平均約-2.0%である。

- 終値は始値より平均約-0.1%である。

- 前日比は平均約-0.13%である。

平均1日約4.5%取れるが、うまくデイトレすれば、少なくとも日利1%くらいはなんとかなるんじゃないかと思えてくる。

複利効果

上記の値動きを、複利で資産が倍になる期間を計算する「72の法則」にあてはめると、72 ÷ 1 = 72日。

おー!約2ヶ月で倍になる。

実際には、下げる日だけでなく、上がる日もあるので、毎日は無理かと思うが、なんとかしたいところです。

年間の騰落率

年初から年末までの始値の騰落率(perの列)

open high low close per date 2011-12-31 7127.000 12477.000 4318.500 7443.000 4.43 2012-12-31 7219.000 7266.000 1505.500 1861.500 -74.21 2013-12-31 1948.000 1948.000 552.700 565.100 -70.99 2014-12-31 564.200 710.900 347.500 385.000 -31.76 2015-12-31 386.700 482.200 209.700 256.100 -33.77 2016-12-31 263.900 397.700 78.980 82.460 -68.75 2017-12-31 81.580 81.580 22.685 22.685 -72.19 2018-12-31 23.025 44.965 21.360 40.210 74.64 2019-12-31 39.085 39.975 12.175 12.615 -67.72 2020-12-31 13.100 59.960 10.845 28.415 116.91

平均

per -22.3410

騰落率は平均約-22% ですが、2011年と2018年、2020年はプラスになっています。

チャートで見ていた、大きく跳ねていた3つの年ですね。

シストレを考える上で、この騰落率が平均約-22%は、一つのベンチマークになりそうです。

この騰落率を上回れば、単に売りでおいて置くだけなく、利益の最大化を図ることができそうです。

なお、空売りになるのですが、空売りは貸株料が掛かるようで、年利約3%だそうです。

*きちんと調べていませんが、多分、その時のレートによって変動すると思います。

年利約3%と仮定して踏まえると、平均約-22%は、約-19%になります。

ベンチマークはこっちの方が良さそうですが、デイトレの場合、日数換算になります。

日数換算にすると少し計算が難しくなるので、貸株料は踏まえない方向にします。

まとめ

目標は日利1%、年利のベンチマークは22%とする。

どうすれば、実現できるかは、改めてシステムを組んで検証しようと思います。

<追記>

以下のページでシステム化を検証しました。

IB証券でシストレ|VIX系ETF・ETNのVXX・VIXYの空売りをデイトレ

余談(サヤ取り)

本ページのタイトルと関係ないですが、今回の分析で、VXXとVIXYとでサヤ取りができることが判明しました!

もう一度、以下のチャートを見てください。

Y軸のdiffはサヤです。2年分のデータしかありませんが、完全に相関性があります。

たぶん、VXXとVIXYの運用のルールが異なるだけで、基本的には同じ短期のVIXを指標としていますから、このような結果になるのだと思います。

そのサヤの分析が以下です。

- 最大:12.435

- 最小:2.37

- 平均:5.505

- 中央値:5.385

いくつか小さな問題はありますが、リスクがゼロで100%稼げそうと言っても過言じゃないくらいです。

問題は以下のとおり。

- 利確まで時間がかかりそう。場合によっては数ヶ月単位になる。

- 利益が少ない。

(ハイレバで利益額を大きくするしかない?) - 高値のときに「売り」の制限をかけられる。

(GMOクリックよりは制限はかけられない模様です)

「VXXを売って、VIXYを買う」

チャンスが来れば、全資産を投げ売ってもトライする価値があるかもしれませんね。

ちなみに、現状も平均より上ですね。。。

どうしよう。。。デモ環境で、試してみよう。。。不慣れなものには、チキンな私です。。。

コメント