IB証券(インタラクティブ・ブローカーズ証券)のロスカット(強制決済)の考え方は他社に比べると非常に複雑です。このあたりもプロ仕様と言われる所以かも知れません。少しわかりやすく説明します。

ただし、口座や金融商品によって異なるようで、IB証券における一般的な考え方を掲載します。

ロスカットの判断

以下の2つのどちらかになるとロスカットが発動します。

- 証拠金余力が0以下

- SMAが0以下

1はなんとなくわかるが、2は意味不明ですね。移動平均かと思いますね。

証拠金余力が0以下

証拠金余力ならわかるよと思ったら、大間違い。以下のように計算されます。

証拠金余力 = 貸付資産を含む資産価値(ELV) – 維持証拠金 (MM)

表現が難しいですね。以下で説明します。

貸付資産を含む資産価値(ELV)

貸付資産を含む資産価値(ELV)は、簡単にいうと資産価値ですね。

「貸付資産を含む」というのは、IB証券のいいところでもあるのですが、例えば100万円の資産に対して150万円分の金融商品が買えるのです。FXみたいなものですが、株式の現物でも可能なようです。要は株式の信用取引となりますね。この足りない分が自動的に貸付となります。

貸付資産を含む資産価値(ELV) = 資産価値(現金残高 + ポジションの資産価値) – 借りている金額

上記の例えでいうと、現金残高0円 + ポジションの資産価値150万円 – 借りている金額50万円 = 100万円になります。

*現金が0円なのは、自分の100万円と借りた50万円で金融商品を買ったので、当然所持金は0円になります。

維持証拠金 (MM)

維持証拠金 (MM) = ポジションの資産価値 × 25%

維持証拠金 (MM) は簡単ですね。上記の例えでいうと、ポジションの資産価値150万円 × 25% = 37.5万円となります。

証拠金余力が計算されるタイミング

証拠金余力はリアルタイムに計算され、証拠金余力が足りなくなった時点でロスカットされます。

取引時にも、もちろん証拠金余力を計算し、足りなければ取引することはできません。

証拠金余力が0以下のまとめ

上記の例の整理します。

- 初期

- 現金:100万円

- 貸付:0円*借りている金額

- 金融商品の資産価値:0円

- 貸付含む資産価値:100万円

- 金融資産を150万円分購入

- 現金:0円

- 貸付:50万円*借りている金額

- 金融商品の資産価値:150万円

- 貸付含む資産価値:100万円

証拠金余力 = 貸付資産を含む資産価値(ELV) – 維持証拠金 (MM)

- 貸付資産を含む資産価値(ELV) = 現金0円 – 貸付50万円 + 資産150万円 = 100万円

- 維持証拠金 (MM) = 資産150万円 × 25% = 37.5万円

- 証拠金余力 = 100万円 – 37.5万円 = 62.5万円

となります。

証拠金余力でロスカットされる資産価値

0以下になるのは、ポジションの資産がいくらになったらか?

逆算すればいいのですが、結論は以下です。

ポジションの資産価値 < (借金 – 現金) / 0.75 ≒ (借金 – 現金) × 1.33

SMAが0以下

SMAって何だろうって思いますよね?私は訳がわからなかったです。

(前日SMAバランス+/-その日のキャッシュバランスの変化+/- 本日の委託証拠金)

もしくは、

(貸付金額を含む資産価値-RegT証拠金)

どちらか大きい数値

だそうです。

SMAが計算されるタイミング

SMAはリアルタイムでも計算されますが、これは出金が可能かの判断のみです。

基本的に、SMAでのロスカットの判断は取引終了時に行われます。

(前日SMAバランス+/-その日のキャッシュバランスの変化+/- 本日の委託証拠金)

多分、言葉の通りだと思います。要は、資金移動の結果を表しています。

しかし、1点注意が必要です。

本日の委託証拠金は、RegT証拠金のことで、委託証拠金(IM)ではないそうです。(サポートに確認しました)

つまり、25%の委託証拠金(IM)ではなく、50%になるということです。

そして、「本日の」とありますように、建玉に対して50%ではなく、当日の新規建玉に対して50%となります。

(貸付金額を含む資産価値-RegT証拠金)

「貸付金額を含む資産価値」は証拠金余力のところで説明した通りです。

「RegT証拠金」は以下の通りです。

RegT証拠金 = ポジションの資産価値 × 50%

SMAが0以下のまとめ

例題をあげます。

- 入金:100万円

- 前日SMAバランス0円+/-その日のキャッシュバランスの変化100万円+/- 本日の委託証拠金0円) =100万円

- 貸付金額を含む資産価値0円 – ポジションの資産価値0円 × 50% = 0

- 1と2ともに0以上なのでロスカットなし

- 翌日、150万円の金融商品を購入100万円(委託証拠金37.5万円)

- 前日SMAバランス100万円+/-その日のキャッシュバランスの変化0円+/- 本日の委託証拠金75万円=25万円

- 貸付金額を含む資産価値(150万円-50万円=100万円)- ポジションの資産価値150万円 × 50% = 25万円

- 1と2ともに0以上なのでロスカットなし

- 翌日、150万円の金融商品が75万円に下がった。

- 前日SMAバランス25万円+/-その日のキャッシュバランスの変化0円+/- 本日の委託証拠金0万円=25万円

- 貸付金額を含む資産価値(75万円-50万円=25万円) – ポジションの資産価値75万円 × 50% = -12.5万円

- 1と2のいずれか大きい方なので、ともに0以上なのでロスカットなし

という具合です。

ロスカットの条件

では、どういう状態になればロスカットされるのか。

- 前日SMAバランス+/-その日のキャッシュバランスの変化+/- 本日の委託証拠金

こちらは、上記の例では75万円以上の出金や75万円以上の委託証拠金が必要な新規にポジションを建てなければ0以下になることはないと思います。 - 貸付金額を含む資産価値 – ポジションの資産価値 × 50%

逆算すると、

ポジションの資産価値 < (借金 – 現金) / 0.5 ≒ (借金 – 現金) × 2

となります。

借金の2倍 = ポジションの資産価値となりますので、レバレッジでいうと2倍になります。

この2つのどちらか良い方で判断されますので、2については不可抗力ですので、1については注意しましょう。

1が守られている限り、ポジションの資産価値が下がっても、このSMAでのロスカットはないということですね。

ロスカットされる建玉は?

建玉のどれがロスカットされるかわかりません。

例えば、一つの銘柄しか持っていない場合は、足りない額を補う分のみロスカットされます。

複数の銘柄を持っている場合には、基本的にはIBのコンピュータが一番ベストだと判断するものをカットします。これの優先を任意でつけることは可能だそうですが、確実ではないという話も聞きます。

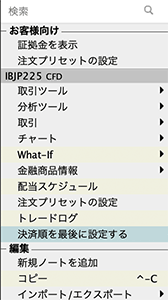

設定はポートフォリオのところで銘柄を右クリックすると以下のメニューが表示されます。

それの「決済順を最後に設定する」を選択するだけです。

解除は、上記を設定後は、メニュー名が「決済順を最後に設定しない」となっているので、またクリックするだけです。

ロスカットのまとめ

以下の条件となります。

- 証拠金余力が0以下

- SMAが0以下

簡単に言うと以下になります。

- ポジションの資産価値 < (借金 – 現金) × 1.33にならないように株価に気をつけてね。

- 不用意な出金や新規のポジションは気をつけてね。

2についてはポジションの資産価値 < (借金 – 現金) × 2という、1よりもハードルが高い条件もあるのですが、2にある2つの条件のうちどちらか多い方で良いとなっていますので、2の1つ目を気をつければ大丈夫ということです。

あー、難しい。それでもまだスッキリしないのはなぜだろう。。。

詳しくは以下を参照してください。

おまけ

以下に時系列を表でまとめてみました。期間中の入出金はありません。

「株価60に下落」のところで、「証拠金余力が0以下」がロスカット基準に接触しています。

見てわかるとおり「SMAが0未満」は出金や新規建玉がない限り、接触することはありません。

「証拠金余力が0以下」の

ポジションの資産価値 < (借金 – 現金) / 0.75 ≒ (借金 – 現金) × 1.33

が重要になってきます。

以下の表で言えば、株価が約67円(約44%)で、証拠金余力が0以下になりロスカットされます。

この場合、現金の1.5倍の株式を購入していますが、株価の半分(上限の2倍)の現金75万で購入した場合、株価が100円(67%)で、証拠金余力が0以下になりロスカットされます。

もちろん、手数料やスプレッドなどを考慮する必要があります。

| 計算式 | 入金 | 購入 | 株価75に下落 | 株価60に下落 | ||

|---|---|---|---|---|---|---|

| 現金 | 1,000,000 | 0 | 0 | 0 | ||

| 貸付(借金) | 0 | 500,000 | 500,000 | 500,000 | ||

| 株価 | 0 | 150 | 75 | 60 | ||

| 枚数 | 0 | 10000 | 10000 | 10000 | ||

| 金融商品の資産価値 | 株価 × 枚数 | 0 | 1,500,000 | 750,000 | 600,000 | |

| 貸付含む資産価値 | 現金-貸付+金融商品の資産価値 | ELV | 1,000,000 | 1,000,000 | 250,000 | 100,000 |

| 維持証拠金 | 25% × 株式価値 | MM | 0 | 375,000 | 187,500 | 150,000 |

| Reg Tマージン | 50%× 株式価値 | 0 | 750,000 | 375,000 | 300,000 | |

| 証拠金余力が0以下 | 貸付含む資産価値 – 維持証拠金 | 1,000,000 | 625,000 | 62,500 | -50,000 | |

| SMAが0未満 | 前日SMAバランス+/-その日のキャッシュバランスの変化+/- 本日の委託証拠金 | 0 | 0 | 250,000 | 250,000 | |

| 貸付金額を含む資産価値-RegT証拠金 | 1,000,000 | 250,000 | -125,000 | -200,000 | ||

| 上記2つのどちらか多い方 | 0 | 1,000,000 | 250,000 | 250,000 | 250,000 | |

| 判断 | セーフ | セーフ | セーフ | ロスカット | ||

コメント